百度是张朝阳嘴里所谓战国七雄中最晚成立的公司——2000年1月才有百度公司,但它的流量在中国首屈一指,是中国网站当下在alexa中排名最高的。从吸金能力上讲,根据今年2季度它财报19.14亿元的收入水平,2季度它每秒收入246元人民币(以90天计算),排名第二,次于腾讯。

事实上,所谓战国七雄,我以为是张朝阳在自抬身价。这七个公司里,又有两个阵营。第一线的显然是腾讯、阿里和百度,分别对应着人、消费(贸易)和信息处理(虽然这里阿里收入和盛大差不多,但我们必须要注意到,电商市场和网游市场,各自的前景不可同日而语)。这是在线网络上最本质的三样东西,而信息处理的老大,就是百度。因为它拥有着一个最与众不同的商业模式。当然,这不是百度的发明,搜索引擎本来就创造了人类历史上三种商业模式中的一种。

搜索引擎的商业模式

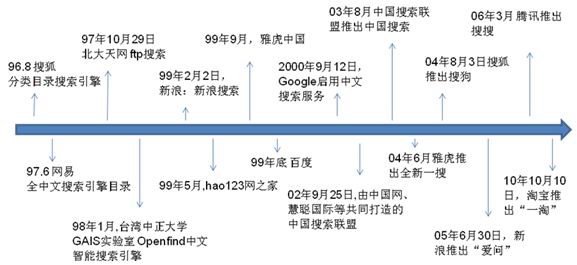

(图:魏武挥)

上图是我画的中国搜索引擎简史(bing严格意义不算中国的搜索,故而不在图中),从图中我们可以看到,在百度之前,今天所谓的三大门户都搞过类似搜索的东西:分类目录。从全球意义上看,google也不是第一个做搜索的。但很长一段时期里,搜索引擎一直找不到它的商业模式,仅仅靠为门户提供搜索服务收取技术使用费而度日,于是包括雅虎在内的巨头们又纷纷放弃搜索业务。但这张图还有一个有趣的地方,那就是在03年年中以后,各个数字巨头又开始向搜索回归,密集推出自家的搜索引擎。这里面的关键就在于,搜索引擎,找到了自己独一无二的商业模式。

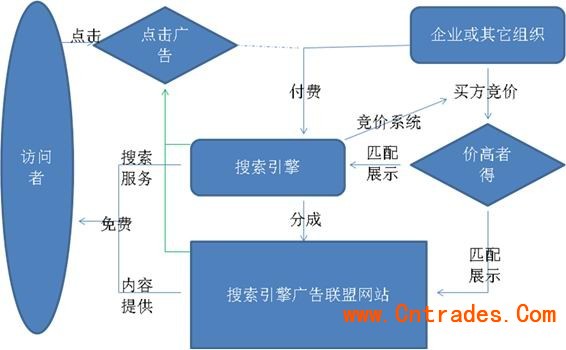

(图:魏武挥)

在我所有的行文中,我很少用商业模式这个词,因为我觉得时下大多数文章在讨论的所谓商业模式,其实是一个商业逻辑:客户为何要为你的产品服务买单?真正意义上的商业模式,整个人类商业文明,到目前为止,只有三种:低买高卖的买卖双方模式、免费用户收费客户的媒介广告三方模式,以及第三种:以搜索引擎为标志的广告联盟四方模式。

在广告联盟模式中,存在着四方:搜索引擎(联盟主)、用户、广告主和广告投放平台。最后一个广告投放平台,可能是搜索引擎自己,也有可能是其它任何一种网络媒体。联盟主和参与的网络媒体,根据广告收入来互相分成,这是这个商业模式的第一个特征。

第二个特征在于这种模式是买方叫价的,这和一般意义上的市场经济卖方出价很不相同。对于类似新浪搜狐这种门户媒体来说,广告位的价格是他们喊价,然后广告主根据性价比再讨价还价。但在百度这种搜索引擎中,广告主谁出价高(也就是愿意为每次点击所支付的广告费高),谁就能获得更优质的投放资源。竞价还使得所谓广告排期不存在了,如果一个广告主很急着要投广告,出价高便是了。

第三个特征是搜索引擎的广告都是点击付费广告,也就是说,理论上不点击不付费。这一点很招广告主喜欢,因为这个有很明显的“效果优先于付费”。不点击不付费的另外一种说法就是无效无需付款。门户媒体们的展示广告也是可以评估效果的,但有可能的尴尬是:效果不佳,却已然付款,后悔药都没得吃。

第四个特征在于联盟主极其强势的地位。这种强势表现在三个方面,其一搜索引擎可以声称某媒介平台搞点击欺诈而没收后者的全部广告收入,其二,一般规则上,搜索引擎会设定一个分成发放门槛,比如媒介平台必须有100元以上的收入才能从搜索引擎那里结帐以获得真正意义上的现金收入。这里面就存在着一个时间差,因为广告主可是天天在那里根据实际的点击数在付账。时间差能产生一段时间的净现金流入,所谓“流水不腐”,只要账上一直有现金在滚动,搜索引擎的财务表现就一直是优良的。最后一个方面则属于媒介平台的放弃而导致搜索引擎的额外收入。比如有的小型网站在尝试了这种广告模式之后,发现三个月都赚不到100元钱,自行放弃,这些零零碎碎的现金,在实际情况中,就是搜索引擎的了,虽然在记账上还需要记很长一段时间的应付账款。

这种以搜索引擎为核心的广告联盟方式,其根本建立在规模上,如果搜索引擎本身没有规模,这四个特征就变成了理论上的东西。而搜索其实差异化并不大,故而先入者很有先发优势,基本上一个搜索引擎在奠定江湖地位且无收入之忧之后,后来的搜索引擎很难在规模上超越它。先发优势使得搜索引擎——这里具体就是指百度了——会越卷越大,故而虽然03年之后,颇有一些有实力的玩家冲击这个市场,百度的霸主地位并未受到多少动摇。